¿Buscas un minicrédito, un crédito rápido o un préstamo personal y no sabes por dónde empezar? Credilemon es un comparador financiero que reúne en un solo lugar decenas de ofertas de préstamos rápidos, minicréditos y créditos online para que puedas elegir la que mejor se adapta a tu situación. En esta reseña te contamos todo lo que necesitas saber antes de usarlo.

⚠️ Importante: Credilemon no es un banco ni un prestamista directo. Funciona como comparador: conecta tu solicitud con múltiples entidades financieras colaboradoras. Las condiciones finales (interés, TAE, plazo) las fija el prestamista, no Credilemon.

Credilemon es un comparador de productos financieros online que opera en España y otros mercados. Su objetivo es simplificar la búsqueda de financiación: en lugar de visitar cada entidad por separado, introduces tus datos una sola vez y recibes varias propuestas de préstamos rápidos, minicréditos o créditos personales de diferentes prestamistas.

El proceso es sencillo en 5 pasos:

Accede a Credilemon y elige el tipo de financiación que necesitas.

Indica el importe y el plazo deseado.

Rellena el formulario con tus datos personales y financieros básicos.

Recibe las propuestas de varias entidades colaboradoras adaptadas a tu perfil.

Elige la mejor oferta, acepta las condiciones y recibe el dinero en tu cuenta.

Tipos de financiación disponibles en Credilemon

🔶 Minicréditos y créditos rápidos

Importe: desde 50 € hasta 2.000 €

Plazo: desde unos pocos días hasta varios meses

Proceso 100% online, sin papeleo ni filas

Ideales para gastos imprevistos, emergencias o necesidades puntuales

🔶 Préstamos personales

Importe: desde 100 € hasta 60.000 €

Plazo: flexible según la entidad prestamista

Para proyectos, reformas, vehículos, gastos de estudios o cualquier necesidad

🔶 Reunificación de deudas e hipotecas

Consolida varias deudas en una sola cuota mensual más baja

Acceso a hipotecas a través de entidades bancarias y fintechs colaboradoras

Requisitos para solicitar un crédito a través de Credilemon

Ser mayor de 18 años

Tener nacionalidad española o residencia en España (DNI o NIE en vigor)

Demostrar capacidad de pago: ingresos regulares (nómina, pensión, actividad autónoma)

Disponer de cuenta bancaria española, email y teléfono móvil

Ventajas y desventajas de Credilemon

✅ Ventajas

Comparador gratuito: no cobran al usuario por usar el servicio

Gran variedad: minicréditos, créditos rápidos, préstamos personales, reunificación de deudas e hipotecas

Proceso 100% online, disponible 24 horas al día

Respuesta rápida: varias propuestas en minutos

Interfaz intuitiva y fácil de usar

Acceso a múltiples entidades en una sola solicitud

❌ Desventajas

No presta dinero directamente: las condiciones dependen del prestamista final

Algunas entidades colaboradoras pueden cobrar comisiones o suscripciones propias

Los tipos de interés varían mucho según el prestamista y el perfil del solicitante

La disponibilidad de ofertas depende del perfil crediticio del usuario

¿Es Credilemon fiable?

Sí. Credilemon es una plataforma legalmente registrada (Kosmos EQAV S.L., CIF: B01809953, con sede en Barcelona) que opera de forma transparente como intermediario financiero. La mayoría de opiniones de usuarios destacan la facilidad de uso, la rapidez en recibir propuestas y la transparencia en la información. Los comentarios negativos suelen referirse a las condiciones de entidades prestamistas concretas, no a Credilemon en sí.

💡 Consejo: Antes de aceptar cualquier oferta, compara bien el TAE, el total a devolver y las comisiones por impago. Credilemon te facilita la comparación, pero la decisión final siempre es tuya.

Conclusión: ¿merece la pena usar Credilemon?

Si necesitas un minicrédito urgente, un crédito rápido o un préstamo personal y quieres comparar varias opciones sin perder tiempo, Credilemon es una herramienta útil y gratuita. Centraliza en un solo formulario el acceso a múltiples prestamistas, desde microfinanciación de 50 € hasta préstamos de hasta 60.000 €. Úsalo como punto de partida para encontrar la mejor oferta y siempre revisa las condiciones completas antes de firmar.

🔎 RESEÑA SOLCREDITO · COMPARADOR DE PRÉSTAMOS RÁPIDOS 2026

Si necesitas dinero rápido y no quieres perder tiempo rellenando formularios en varias plataformas, Solcredito puede ser exactamente lo que buscas. Lleva más de una década operando en España y ha gestionado más de 946.000 préstamos por valor superior a 525 millones de euros. En esta reseña analizamos en detalle cómo funciona, qué condiciones ofrece y si realmente merece la pena usarlo.

⚠️ Importante: Solcredito no es un banco ni un prestamista directo. Es un motor de búsqueda de financiación que conecta tu solicitud con varias entidades financieras colaboradoras. Las condiciones finales, el interés y el plazo los decide la entidad prestamista, no Solcredito.

Solcredito es una plataforma gratuita de comparación y búsqueda de préstamos online fundada en 2011. Su funcionamiento es sencillo: tú indicas la cantidad que necesitas y el plazo de devolución, y Solcredito busca entre sus entidades financieras colaboradoras cuál puede ofrecerte las mejores condiciones según tu perfil.

El proceso completo se resume en 4 pasos:

Elige el importe y el plazo que necesitas directamente en su web.

Rellena el formulario online en pocos minutos con tus datos básicos.

Recibe respuesta en 15 minutos con las ofertas disponibles para tu perfil.

Recibe el dinero en tu cuenta bancaria en un plazo mínimo.

Condiciones de los préstamos de Solcredito

Solcredito trabaja con dos tipos de financiación principalmente:

Minipréstamos rápidos

Importe: desde 50 € hasta 1.000 €

Plazo de devolución: desde 3 hasta 12 meses

Primer préstamo: sin intereses al 0% TAE para nuevos clientes

TAE máxima: 3.752% (aplicable en caso de demora)

Comisiones: sin comisión de apertura ni de estudio

Créditos con aval de coche

Importe: desde 1.000 € hasta 15.000 €

Plazo de devolución: de 3 meses a 5 años

Para mayor financiación con garantia del vehículo

Requisitos para solicitar un préstamo con Solcredito

Los requisitos son mínimos y accesibles para la mayoría de usuarios:

Tener entre 18 y 80 años

Ser residente en España con DNI o NIE en vigor

Disponer de una cuenta bancaria española

Tener email y teléfono móvil propios

Ingresos regulares de al menos 500 € al mes (nómina, pensión o prestación)

Aceptan solicitudes aunque estés en ASNEF, lo que es una ventaja significativa frente a otras plataformas.

Ventajas y desventajas de Solcredito

✅ Ventajas

Primer préstamo sin intereses al 0%

Acepta clientes en ASNEF

Proceso 100% online en menos de 15 minutos

Sin comisiones de apertura ni de estudio

Más de una década de experiencia y 946.000 préstamos gestionados

Tasa de aceptación superior al 95%

Grátis para el usuario (Solcredito cobra a las entidades, no al cliente)

❌ Desventajas

Importes limitados para nuevos clientes (máximo 300 € en el primer préstamo según algunas entidades)

La TAE puede ser muy elevada en caso de impago (hasta 3.752%)

Las condiciones finales las decide la entidad prestamista, no Solcredito

Atención al cliente solo de lunes a viernes (10h-21h)

¿Es Solcredito una estafa?

No. Solcredito lleva funcionando desde 2011 y es una plataforma legalmente registrada con más de 15 años de trayectoria en el mercado español. No se han detectado prácticas fraudulentas. Las quejas más habituales en foros y plataformas de valoración hacen referencia a las condiciones del prestamista final (TAE elevada, plazos cortos), no a Solcredito en sí como intermediario.

🔎 Valoración: Es una herramienta útil para encontrar financiación rápida, especialmente si eres cliente nuevo y puedes aprovechar el 0% de interés en el primer préstamo. Antes de aceptar cualquier oferta, lee siempre las condiciones del prestamista: el TAE, el plazo y el total a devolver.

Conclusión: ¿merece la pena usar Solcredito?

Solcredito cumple su función: encontrar una oferta de préstamo rápido adaptada a tu perfil sin tener que ir plataforma por plataforma. Con más de 946.000 préstamos concedidos y una tasa de aceptación del 95%, los números respaldan su eficacia. Es especialmente útil si necesitas una cantidad pequeña con urgencia y quieres aprovechar el primer préstamo sin intereses. Eso sí, revisa siempre las condiciones definitivas que te presente el prestamista antes de firmar.

Si buscas dinero rápido para una urgencia puntual y no quieres perder tiempo rellenando formularios en varias empresas, Credy puede ser una opción interesante. Es una plataforma que actúa como intermediaria: analiza tu perfil y te conecta con el prestamista de su red que mejor se adapte a tu situación. En esta reseña analizamos cómo funciona, qué condiciones puedes esperar y qué dicen quienes ya lo han usado.

⚠️ Importante: Credy no es un prestamista. Es un intermediario que envía tu solicitud a varias entidades financieras de su red. Las condiciones finales, el interés y el plazo los decide el prestamista, no Credy.

Credy es una plataforma digital que actúa como broker o comparador de minipréstamos. Su sede está en Tallin, Estonia, y opera en varios mercados europeos. Su funcionamiento es sencillo: rellenas un único formulario con tus datos y necesidades, Credy analiza tu perfil y lo comparte con los prestamistas de su red, y en pocos minutos recibes la mejor oferta disponible para tu caso. El servicio es gratuito para el usuario: Credy cobra comisión a los prestamistas, no a quien solicita el préstamo.

💡 Dato clave: Credy trabaja exclusivamente con prestamistas verificados. Esto añade una capa de seguridad frente a otras plataformas que no filtran a sus colaboradores.

Condiciones orientativas de los préstamos a través de Credy

Característica

Detalle

Importe mínimo

50 €

Importe máximo

1.000 €

Primer préstamo

0% de interés (nuevos clientes)

Plazo de devolución

Varía según el prestamista

Coste del servicio para el usuario

Gratuito

Disponibilidad

24 horas / 7 días a la semana

Acepta ASNEF

Sí (Credy no comprueba morosos, aunque algunos prestamistas sí)

Requiere nómina

No obligatoria

Proceso

100% online, sin papeleos

Requisitos para solicitar a través de Credy

Ser mayor de edad y residir en España.

Tener una cuenta bancaria a tu nombre.

Correo electrónico y teléfono móvil activos.

DNI o NIE en vigor.

No es imprescindible tener nómina ni un historial crediticio limpio. La propia plataforma no revisa ficheros de morosos, aunque algunos de los prestamistas con los que colabora sí pueden hacerlo.

Lo bueno de Credy ✅

Primer préstamo al 0% de interés: los nuevos clientes pueden acceder a financiación sin pagar intereses en su primera operación.

Servicio gratuito para el usuario: no pagas nada por usar la plataforma.

Proceso rápido y 100% online: sin papeles, sin desplazamientos, respuesta en minutos.

Trabaja con prestamistas verificados: la plataforma filtra a sus colaboradores, lo que reduce el riesgo frente a otras opciones del mercado.

Disponible las 24 horas: cualquier día, a cualquier hora.

Acepta perfiles con ASNEF: la propia plataforma no hace comprobaciones en registros de morosos.

Sin avales ni garantías: no necesitas presentar ningún bien como respaldo.

Lo malo de Credy ❌

Importes bajos: el máximo disponible es de 1.000 €, insuficiente para necesidades financieras de mayor envergadura.

No puedes conocer las condiciones de antemano: como las condiciones las pone el prestamista y no Credy, no sabes el TAE exacto hasta recibir la oferta.

Comparte tus datos con terceros: al enviar tu solicitud, tus datos personales se distribuyen entre los prestamistas de la red. Revisa bien su política de privacidad.

Algunos usuarios reportan exceso de comunicaciones: tras registrarse, varios usuarios indican recibir llamadas y correos de entidades que no conocen.

Empresa con sede en Estonia: no es una entidad española, lo que puede dificultar reclamaciones formales en caso de conflicto.

Ante incidencias, Credy remite al prestamista: su papel termina cuando aceptas la oferta. Si hay un problema posterior, debes gestionarlo directamente con la entidad que te concedió el préstamo.

¿Es Credy una estafa?

No. Credy es una plataforma legalmente registrada que opera dentro de la legalidad europea. No se han detectado prácticas fraudulentas asociadas a su operación. Su puntuación en Trustpilot es baja, pero las principales quejas hacen referencia a la naturaleza del servicio como intermediario (el usuario esperaba condiciones mejores o contacto con la empresa) más que a prácticas deshonestas.

🔎 Valoración: Es una herramienta útil para encontrar financiación rápida en cantidades pequeñas, especialmente si eres cliente nuevo y puedes aprovecharte del 0% de interés. Para importes mayores o si buscas transparencia total en las condiciones antes de solicitar, existen opciones más adecuadas.

Conclusión: ¿merece la pena usar Credy?

Credy cumple su función: encontrar una oferta de minipréstamo adaptada a tu perfil sin tener que ir plataforma por plataforma. Es especialmente útil para nuevos usuarios que quieran aprovechar el primer préstamo sin intereses para una urgencia puntual. Eso sí, antes de aceptar cualquier oferta, lee detenidamente las condiciones que te presente el prestamista: el TAE, el plazo y el total a devolver. Credy pone en contacto, pero la responsabilidad del contrato es entre tú y la entidad prestamista.

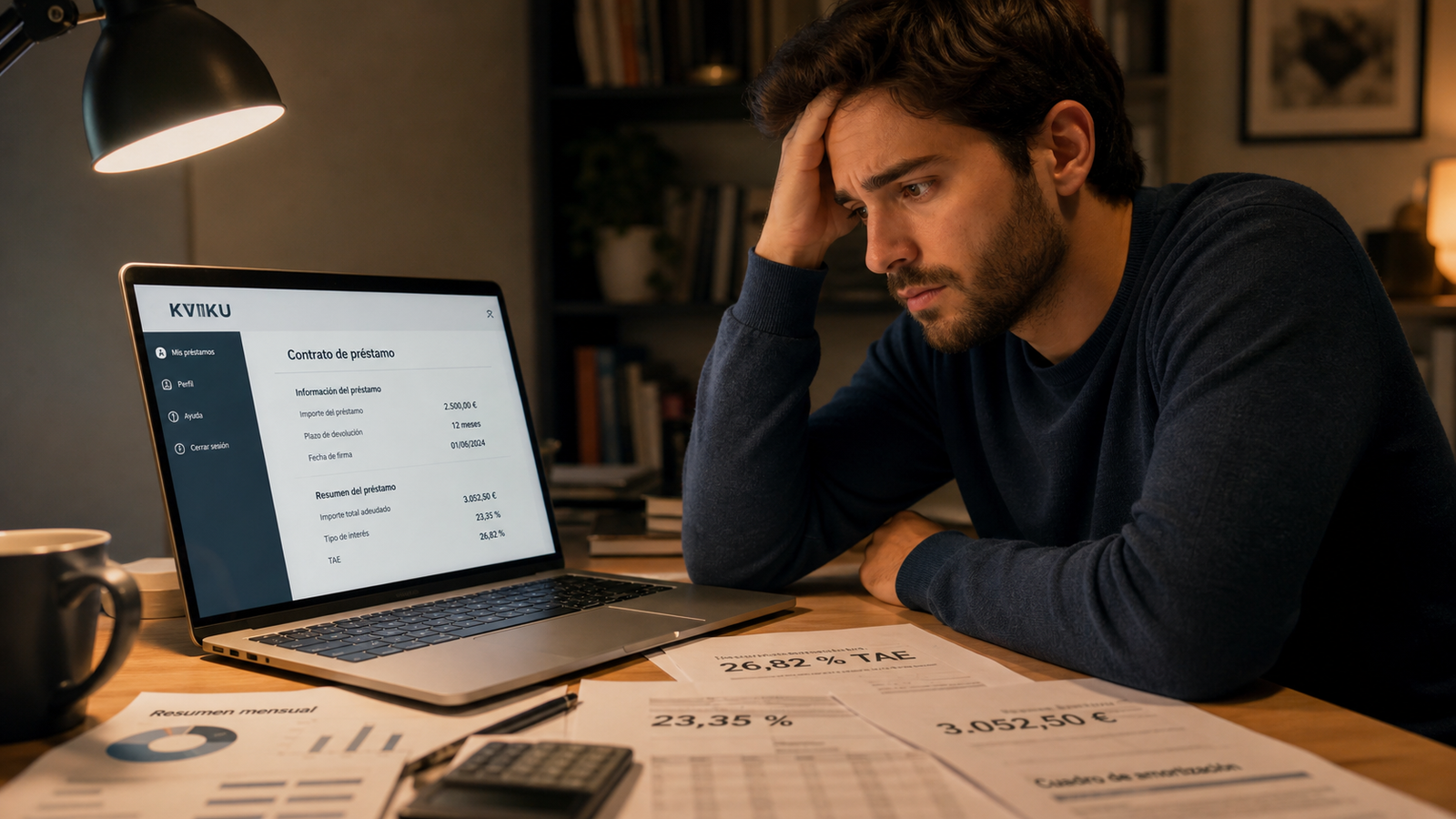

Kviku se anuncia como una de las formas más rápidas de conseguir dinero en España: sin papeles, sin esperas y con respuesta casi instantánea. Pero antes de solicitar nada, hay información muy importante que debes conocer. En esta reseña analizamos a fondo cómo funciona Kviku, qué condiciones reales ofrece y qué dicen los usuarios que ya lo han utilizado, tanto lo bueno como lo malo.

⚠️ Aviso importante: Kviku aplica tasas de interés muy elevadas. Lee siempre el contrato completo y calcula el total a devolver antes de aceptar cualquier oferta.

Kviku es una empresa de préstamos online operada por Kviku Spain S.L., una sociedad legalmente registrada en España. Su proceso es completamente digital: rellenas la solicitud en su app o web, el sistema analiza tu perfil automáticamente y, si te aprueban, recibes el dinero en tu cuenta en cuestión de minutos. No requiere firma en papel ni visita a ninguna oficina.

💡 Dato clave: Kviku sí es un prestamista directo. Si te aprueban, firmas el contrato directamente con ellos y son ellos quienes te transfieren el dinero. También debes saber que su actividad no está sometida a la regulación y supervisión del Banco de España, tal y como indica su propia documentación contractual.

¿Qué préstamos ofrece Kviku?

Característica

Detalle

Importe mínimo

25 €

Importe máximo

1.000 €

Plazo de devolución

61 a 120 días

Interés diario

0% a 2% (según perfil)

TAE máxima declarada

Hasta 730% TAE

Primer préstamo nuevos clientes

Sin intereses ni comisiones

Disponibilidad

24 horas / 7 días a la semana

Acepta ASNEF

Sí, en algunos casos

Requisitos para solicitar un préstamo en Kviku

Tener más de 18 años y residir en España.

Disponer de DNI o NIE en vigor.

Teléfono móvil y correo electrónico.

Cuenta bancaria española a tu nombre.

No es necesario demostrar ingresos elevados ni tener nómina, lo que lo hace accesible para perfiles con dificultades financieras.

Lo bueno de Kviku ✅

Proceso 100% digital y muy rápido: solicitud, aprobación y transferencia en minutos.

Primer préstamo sin intereses: los nuevos clientes pueden acceder a financiación sin pagar intereses ni comisiones.

Requisitos mínimos: no necesitas nómina ni historial crediticio limpio.

Empresa registrada legalmente en España.

Disponible las 24 horas: cualquier día, a cualquier hora.

Importes pequeños para urgencias puntuales: útil para cubrir un gasto inesperado de pocos euros cuando no hay otra opción.

Lo malo de Kviku ❌

TAE extremadamente alta: puede superar el 730% TAE. Un préstamo pequeño puede costar mucho más de lo esperado si no se devuelve en plazo.

Atención al cliente limitada: muchos usuarios reportan dificultad para contactar con la empresa, sin teléfono de atención visible.

No supervisado por el Banco de España: limita las vías de reclamación oficial en caso de conflicto.

Valoraciones muy negativas en Trustpilot: quejas frecuentes sobre cobros elevados y dificultad para ejercer el derecho de desistimiento.

Denuncias por préstamos no solicitados: algunos usuarios han reportado haber recibido dinero sin haberlo pedido, con posterior reclamación de deuda ante organismos de consumo.

Importe máximo bajo: solo hasta 1.000 €, para necesidades muy concretas.

¿Es Kviku una estafa?

Kviku es una empresa legalmente constituida en España. No es una estafa en el sentido legal. Sin embargo, sus condiciones financieras son de las más agresivas del mercado y las quejas de usuarios son numerosas y graves. Si te planteas usarlo, el único escenario con sentido es el primer préstamo sin intereses para una urgencia puntual, con la certeza absoluta de poder devolver el dinero en el plazo acordado. Cualquier retraso puede disparar el coste de forma muy significativa.

🔎 Valoración: Opción de último recurso para emergencias muy concretas y de importe pequeño. No recomendable para quien no tenga la seguridad total de devolver el dinero a tiempo.

Conclusión: ¿merece la pena usar Kviku?

Kviku cumple su función de proporcionar liquidez rápida en situaciones muy específicas. Si eres cliente nuevo, necesitas un importe pequeño y tienes la garantía de devolverlo en el plazo exacto, el primer préstamo sin intereses puede ser conveniente. Para cualquier otro caso, los costes financieros son demasiado elevados y existen opciones mejores en el mercado.

Lee siempre el contrato completo, calcula el total a devolver y asegúrate de poder cumplir el plazo antes de aceptar.

Cuando necesitas dinero con urgencia, lo último que quieres es perder horas comparando prestamistas uno a uno. Crezu se presenta como la solución: un comparador online que analiza tu perfil y te muestra ofertas de distintas financieras en cuestión de minutos. Pero, ¿es realmente fiable? ¿Qué hay detrás de esta plataforma? En esta reseña te contamos todo lo que necesitas saber antes de usarla, con los puntos positivos y los negativos.

⚠️ Importante: Crezu NO es un banco ni una financiera. Es un intermediario que conecta tu solicitud con prestamistas asociados. El dinero lo conceden otras entidades, no Crezu directamente.

Crezu es una plataforma de intermediación financiera operada por Fininity Ltd, una empresa tecnológica registrada en Tallin, Estonia, que opera en varios países europeos y latinoamericanos, incluyendo España. Su modelo de negocio se basa en lo que el sector llama captación de leads: tú rellenas un formulario con tus datos y necesidades, y Crezu lo envía a múltiples prestamistas de su red para que te ofrezcan condiciones personalizadas.

El proceso es completamente digital y gratuito para el usuario. Crezu cobra comisión a las entidades financieras cuando se formaliza un préstamo, no al solicitante.

¿Qué préstamos puedes encontrar a través de Crezu?

Característica

Detalle

Importe mínimo

100 €

Importe máximo

10.000 €

Plazo de devolución

61 a 120 días

TAE desde

0% (para nuevos clientes)

TAE máxima

Hasta un 36% TAE (según perfil)

Coste del servicio para el usuario

Gratuito

Disponibilidad

24 horas / 7 días a la semana

Acepta ASNEF

Sí (según prestamista)

Requisitos para solicitar un préstamo a través de Crezu

Los requisitos que suelen exigir las entidades asociadas a Crezu son:

Ser mayor de edad y residente en España.

Tener una cuenta bancaria abierta en España.

Disponer de ingresos regulares (nómina, pensión, prestación por desempleo, alquiler, etc.).

Aportar DNI, NIE o pasaporte.

💡 No es necesario tener nómina: algunas entidades de la red de Crezu aceptan autónomos, pensionistas o personas con ingresos alternativos.

Lo bueno de Crezu ✅

Proceso rápido y 100% digital: puedes recibir ofertas en minutos sin moverte de casa.

Gratuito para el usuario: no pagas comisión por comparar ni por que te encuentren un préstamo.

Acepta perfiles con historial negativo: incluye opciones para personas en ASNEF u otros registros de morosos.

Un solo formulario, varias ofertas: evitas tener que repetir tus datos en cada prestamista por separado.

Disponible las 24 horas: funciona cualquier día de la semana, sin horario de oficina.

TAE desde el 0% para nuevos clientes en determinadas condiciones.

Lo malo de Crezu ❌

No es un prestamista directo: Crezu no te ingresa el dinero. Las condiciones finales dependen de cada entidad asociada.

Empresa con sede en Estonia: no es una empresa española, lo que puede complicar reclamaciones formales.

Comparte tus datos con terceros: al usar el servicio, tu información personal (DNI, datos bancarios) se envía a múltiples financieras. Debes leer bien su política de privacidad.

No publica la lista de prestamistas asociados: no sabes de antemano con qué entidades trabaja exactamente.

Algunos usuarios reportan exceso de contacto comercial: tras registrarse, varios usuarios han indicado recibir muchas llamadas y correos de terceros.

Puntuación en Trustpilot baja: en plataformas de opinión acumula valoraciones mixtas, con quejas sobre falta de transparencia y altos intereses de las ofertas recibidas.

¿Es Crezu una estafa?

No. Crezu es un servicio legítimo y legal. Opera como intermediario financiero dentro del marco del RGPD europeo y no ha sido denunciado como servicio fraudulento. Sin embargo, que sea legal no significa que sea la mejor opción para todo el mundo. Su principal punto débil es la falta de transparencia sobre sus prestamistas asociados y la dispersión de datos personales que implica su uso.

🔎 Valoración general de Crezu: Es una herramienta útil si necesitas comparar rápido y tu perfil es complicado (ASNEF, sin nómina, urgencia). No es recomendable si valoras la privacidad por encima de todo o si buscas condiciones muy competitivas con tiempo para comparar despacio.

Conclusión: ¿merece la pena usar Crezu?

Crezu cumple su función: encontrar ofertas de préstamo para tu perfil sin tener que ir prestamista por prestamista. Es especialmente útil si tienes urgencia o si tu situación financiera no es la más saneada. Eso sí, antes de aceptar cualquier oferta que te presenten, lee detenidamente las condiciones, el TAE y el total a devolver. Recuerda que la oferta no la hace Crezu, sino la entidad financiera que te la envíe.

Si decides probarlo, hazlo con información y sin prisas. Compara las ofertas que recibes y quédate con la que mejor se adapte a tu situación real.

Si estás en el fichero de morosos de ASNEF y no tienes nómina fija, seguramente ya sabes lo difícil que es conseguir financiación. Muchos bancos te cierran la puerta directamente. Pero eso no significa que no existan opciones. En esta guía te explicamos qué préstamos con ASNEF sin nómina existen realmente en 2026, cuáles son fiables y cuáles debes evitar.

⚠️ Estar en ASNEF sin nómina no significa que no puedas acceder a financiación, pero sí que debes tener mucho cuidado con quién te la ofrece.

Qué significa estar en ASNEF y por qué complica todo

ASNEF (Asociación Nacional de Establecimientos Financieros de Crédito) es un fichero de morosos donde quedan registradas las personas que tienen deudas impagadas con empresas. Aparecer en ese listado hace que la mayoría de entidades bancarias rechacen automáticamente cualquier solicitud de crédito, sin ni siquiera analizar el caso.

Si además no tienes nómina —porque eres autónomo, estás en paro, cobras por proyectos o simplemente no tienes ingresos regulares demostrables— el acceso al crédito convencional es prácticamente imposible. Por eso hay empresas especializadas que cubren este nicho, aunque con condiciones muy distintas entre ellas.

Tipos de préstamos con ASNEF sin nómina que existen en 2026

No todos los productos que se anuncian como «préstamos con ASNEF sin nómina» son lo mismo. Estas son las modalidades más habituales:

Minicréditos con ASNEF. Son préstamos de pequeño importe (entre 50 y 1.000 euros) con devolución en pocos días. Algunas empresas los conceden aunque estés en ASNEF, pero los intereses son muy elevados.

Préstamos con aval o garantía. Si ofreces un bien como garantía (por ejemplo un vehículo o un inmueble), hay financieras que aceptan el riesgo aunque estés en el fichero de morosos.

Préstamos entre particulares (P2P). Plataformas que conectan a personas que necesitan dinero con inversores privados. Algunos aceptan perfiles con ASNEF, aunque los tipos de interés también son altos.

Créditos con ingresos alternativos. Algunas financieras no exigen nómina como tal, sino que piden demostrar ingresos de otra forma: prestaciones, alquileres, facturas como autónomo, etc.

Cuánto puedes pedir y en qué condiciones

El importe disponible depende del tipo de producto y de tu situación concreta. Como orientación general:

Tipo de préstamo

Importe habitual

Plazo

TAE aproximada

Minicrédito con ASNEF

50 – 1.000 €

7 – 45 días

300% – 3.000%

Préstamo con aval (vehículo)

500 – 10.000 €

3 – 36 meses

20% – 60%

Crédito con ingresos alternativos

300 – 5.000 €

1 – 24 meses

30% – 80%

Préstamo P2P

500 – 8.000 €

6 – 48 meses

15% – 45%

Señales de alerta: empresa legítima vs. trampa financiera

🚩 Señales de fraude o empresa abusiva

Te piden dinero por adelantado para «gestionar» o «activar» el préstamo.

No tienen CIF visible ni aparecen en el Registro de Entidades del Banco de España.

El contrato llega sin que hayas firmado nada y ya incluye cargos.

Solo contactan por WhatsApp o email genérico, sin dirección física.

Te prometen aprobar el préstamo sin ningún tipo de verificación.

✅ Rasgos de una financiera de confianza

Aparece registrada en el Banco de España o en la CNMV.

Publica el contrato y las condiciones antes de que firmes.

El proceso incluye verificación de identidad (DNI, selfie, etc.).

Tiene web con aviso legal, política de privacidad y teléfono de atención.

No cobra nada hasta que el dinero esté en tu cuenta.

Qué debes comprobar antes de firmar cualquier préstamo

Verifica que está registrada. Busca el nombre de la empresa en el buscador del Banco de España: www.bde.es

Lee el contrato completo. Especialmente la TAE, los gastos de apertura, las penalizaciones por impago y si hay seguro obligatorio.

Calcula el coste real. No te quedes solo con la cuota mensual. Suma todo lo que pagarás al final del plazo.

Compara al menos tres opciones. Nunca aceptes la primera oferta que recibes cuando estás en una situación de necesidad.

Consulta si hay alternativas gratuitas. Servicios sociales, ayudas autonómicas o microcréditos sin intereses pueden ser mejores salidas.

Cómo salir de ASNEF para acceder a mejores condiciones

Si la deuda que te metió en ASNEF es pequeña o antigua, puede valer la pena intentar resolverla primero. Estas son las vías más habituales:

Negociar directamente con el acreedor para llegar a un pago parcial o un acuerdo.

Comprobar si la deuda ha prescrito: en España, las deudas privadas prescriben a los 5 años si no ha habido reclamación formal.

Solicitar la cancelación por vía registral si ya pagaste pero sigues apareciendo en el fichero.

Usar el derecho de acceso y rectificación que reconoce la LOPD frente a ASNEF.

Preguntas frecuentes

¿Puedo conseguir un préstamo si estoy en ASNEF y no tengo trabajo?

Sí, pero las opciones son limitadas y caras. Las financieras que aceptan estos perfiles compensan el riesgo con intereses más altos. Valora bien si la necesidad justifica ese coste.

¿Cuánto tarda en concederse un préstamo con ASNEF?

Los minicréditos pueden aprobarse en menos de una hora. Los préstamos de mayor importe con aval o verificación de ingresos pueden tardar entre 24 y 72 horas.

¿Me pueden meter en ASNEF por cualquier deuda?

No. Para que un acreedor te incluya en ASNEF debe haber una deuda real, vencida, mayor de 50 euros y haberte comunicado previamente la inclusión. Si no se cumple alguno de estos requisitos, tienes derecho a reclamar la cancelación.

¿Es legal que una financiera cobre comisiones antes de dar el préstamo?

No. Ninguna entidad registrada y legítima puede cobrar dinero antes de transferirte el préstamo. Si te lo piden, es una estafa.

Conclusión: dinero urgente con ASNEF, sí, pero con cabeza

Conseguir un préstamo con ASNEF sin nómina es posible en 2026, pero requiere que tengas muy claro con quién estás tratando y cuánto te va a costar realmente. No te dejes llevar por la urgencia ni por promesas demasiado fáciles. Compara, verifica y, si tienes dudas, consulta antes de firmar.

Números 807 y Préstamos: Lo que Ninguna Empresa te Cuenta

Detrás de muchas «preautorizaciones» hay un negocio muy distinto al que parece: no quieren darte un crédito, quieren que llames. Y que cada llamada dure el máximo tiempo posible.

⚠️ Mucho cuidado con los números 807 y las supuestas empresas de préstamos rápidos

El verdadero negocio: tus llamadas, no el préstamo

Te mandan un SMS o un correo diciéndote que tienes una preautorización, que solo tienes que llamar para finalizar el proceso. Y tú, pensando que estás cerca de conseguir el dinero, llamas al 807. A partir de ese momento empieza el verdadero procedimiento: alargar la llamada todo lo posible. Primero te piden datos básicos: nombre, DNI, referencia de solicitud. Luego empiezan las pausas: «un momento», «te paso con el departamento», «estamos verificando los datos». Y así van sumando minutos. Cada minuto es dinero que estás pagando.

El truco para detectarlas antes de llamar

Un método muy útil para comprobar si una empresa es seria o no: haz varias solicitudes con datos diferentes. Prueba con distintos correos electrónicos, cambia el nombre, invéntate un perfil con ingresos muy bajos (400 € al mes), indica que ya tienes varios préstamos activos, o incluso datos claramente poco atractivos para una financiera.

Si aún así te «preautorizan» en todos los casos, da igual lo que pongas, ya tienes una pista clara: no están evaluando tu perfil, están intentando llevarte a su línea de pago.

Porque ahí está el negocio. Te mandan un SMS o un correo diciéndote que tienes una preautorización, que solo tienes que llamar para finalizar el proceso. Y tú, pensando que estás cerca de conseguir el dinero, llamas al 807.

El procedimiento real una vez llamas

Rellenas un formulario en una web de préstamo rápido La página promete crédito rápido sin nómina, con ASNEF o sin apenas requisitos. Introduces tu nombre, DNI, teléfono y datos bancarios creyendo que estás haciendo una solicitud real.

Recibes una «preautorización» automática Poco después te llega un SMS o correo diciéndote que tu préstamo ha sido preautorizado. Para finalizar, te indican que debes llamar a un número 807 que incluyen en el propio mensaje.

Llamas al 807 y empieza el verdadero procedimiento Desde el primer segundo que llamas, el contador de tarificación adicional está corriendo. Te piden datos básicos: nombre, DNI, referencia, cuenta bancaria.

Empiezan las pausas deliberadas «Un momento», «te paso con el departamento», «estamos verificando los datos en el sistema». Música de espera. Transferencias de un operador a otro. Preguntas que ya respondiste antes. El objetivo es único: que la llamada dure el máximo tiempo posible mientras sigues pagando por minuto.

Te dicen que todo está correcto y que esperes Al final de la llamada te aseguran que el préstamo está en tramitación y que recibirás el ingreso en 24-48 horas. Cuelgas convencido de que el dinero llegará pronto.

El dinero no llega. Vuelves a llamar para pedir explicaciones Pasan uno, dos, tres días y no hay ningún ingreso. Llamas de nuevo al 807 para saber qué ha pasado. Y empieza otra vez: más esperas, más transferencias, explicaciones vagas, nuevas promesas. Más minutos en tu factura. Más dinero para ellos.

El préstamo nunca existió. La factura sí. Cuando por fin entiendes que has sido engañado, ya has pagado varias llamadas largas. El único negocio era eso: retenerte al teléfono el mayor tiempo posible.

Aquí viene lo importante: aunque no todas las esperas son ilegales como tal, sí es una práctica muy cuestionable en este tipo de líneas de tarificación adicional. Si ves que te retienen sin darte información clara, que te pasan de un agente a otro o que te hacen esperar varios minutos sin motivo real, lo más probable es que estén intentando inflar el coste de la llamada.

Hoy en día, cualquier sistema informático consulta datos en segundos. No tiene sentido que «verifiquen» algo durante minutos y minutos. Eso es una señal de alerta clarísima.

Regla de oro: cuelga en cuanto te hagan esperar

En cuanto escuches «un momento» y veas que pasan uno, dos o más minutos sin avanzar, cuelga. No esperes. No sigas. No les regales más dinero.

El patrón completo resumido

Rellenas un formulario en una web de préstamo rápido.

Recibes una «preautorización» automática por SMS o correo con el número 807 incluido.

Te hacen llamar al 807 para «confirmar» o «finalizar» el proceso.

Te entretienen el mayor tiempo posible para cobrarte la llamada minuto a minuto.

Si detectas ese patrón, sal de ahí. Una empresa seria no necesita que pagues una llamada cara para ofrecerte un préstamo.

Cuánto puede costarte realmente

Situación

Coste estimado

Llamada inicial de 20 minutos al 807

Entre 12 y 25 euros según la tarifa del número

Segunda llamada para pedir explicaciones (30 min)

Entre 18 y 38 euros adicionales

Tercera llamada de seguimiento (20 min)

Entre 12 y 25 euros más

Total acumulado tras 3 llamadas

Puede superar los 80-90 euros sin recibir ningún préstamo

Datos personales cedidos

DNI, cuenta bancaria y datos laborales en manos de terceros no identificados

Qué hacer si ya has llamado

Para de llamar inmediatamente Aunque te hayan dicho que el préstamo está en tramitación, no vuelvas a marcar ese número. Solo perderías más dinero.

Guarda todas las pruebas Capturas del SMS o correo que recibiste, pantallazos de la web, el número 807 al que llamaste y la fecha y duración de cada llamada.

Revisa tu factura telefónica Comprueba exactamente cuánto te han cobrado por ese número. Será la prueba principal de lo que ha ocurrido.

Llama a tu operador Solicita el desglose del coste de las llamadas al 807 y pregunta si existe algún mecanismo de reclamación o bloqueo del número.

Denuncia si cediste datos personales Si entregaste tu DNI, cuenta bancaria u otros datos, puedes comunicarlo a la Agencia Española de Protección de Datos (AEPD).

Bloquea cualquier contacto futuro Si te siguen llegando SMS o llamadas de ese número o similares, bloquéalos sin responder.

Préstamo fraudulento vs préstamo legítimo

🚩 Señales de fraude

Te mandan un 807 por SMS o correo para confirmar

Preautorizan todos los perfiles sin evaluar solvencia

Las llamadas tienen pausas largas sin motivo

Te piden que llames varias veces para hacer seguimiento

No hay contrato ni documentación escrita previa

El dinero nunca llega a pesar de las promesas

✅ Financiera de confianza

Todo se gestiona por web o app, sin llamadas de pago

Evalúa tu perfil de riesgo antes de aprobar

Muestra TAE, cuotas y condiciones antes de firmar

Aparece en el registro del Banco de España

Envía contrato digital antes de transferir el dinero

El ingreso llega en el plazo indicado en el contrato

Preguntas frecuentes

¿Por qué me preautorizan aunque ponga datos poco creíbles?

Porque no están evaluando tu perfil de riesgo. El objetivo es que llames al 807. Les da igual si tienes ingresos de 400 euros o 4000, si estás en ASNEF o no. Lo único que buscan es que marques ese teléfono de pago.

¿Es legal que me hagan esperar tanto tiempo en una llamada 807?

No todas las esperas son ilegales, pero sí es una práctica muy cuestionable cuando no hay motivo técnico real. Un sistema informático consulta datos en segundos. Si te hacen esperar minutos y minutos «verificando», es una señal clara de que están alargando deliberadamente la llamada.

¿Puedo recuperar el dinero de las llamadas?

Puedes intentarlo reclamando a tu operador y aportando las pruebas del engaño. También puedes denunciar ante la CNMC si hubo publicidad engañosa. No hay garantía de recuperar el importe, pero sí vale la pena intentarlo.

¿Me pueden reclamar algo por no haber pagado el préstamo?

No. Nunca firmaste ningún contrato de préstamo ni recibiste dinero alguno. No tienes ninguna deuda con estas empresas por el simple hecho de haber rellenado un formulario o llamado a su número.

¿Cómo verifico si una empresa de préstamos es legal?

Busca su razón social en el registro de entidades del Banco de España (bde.es). Si no aparece ahí como entidad de crédito o establecimiento financiero de crédito, no está autorizada para prestar dinero en España.

No hagas esa llamada

Si has recibido un SMS o correo con un número 807 para confirmar tu préstamo, para. Guarda el mensaje como prueba, no llames y comparte esta información con quien pueda necesitarla.

Un minicrédito es un tipo de préstamo de pequeña cuantía que se caracteriza por su rápida aprobación y por los plazos de devolución cortos. Generalmente, estos productos financieros están diseñados para cubrir necesidades urgentes de dinero, facilitando a los solicitantes la obtención de fondos para situaciones imprevistas o emergencias. Los importes que se pueden solicitar varían según la entidad prestamista, pero, por lo general, oscilan entre 50 y 1000 euros, lo que permite a los usuarios elegir la cantidad que mejor se ajuste a sus requerimientos.

Una de las características más destacadas de los minicréditos es la inmediatez en la que se pueden conseguir los fondos. En muchos casos, el proceso de solicitud es completamente online, lo que reduce significativamente el tiempo de espera. Después de presentar la solicitud, la aprobación pueden ser instantánea, y una vez concedido, el dinero puede ser transferido a la cuenta bancaria del solicitante en cuestión de horas, incluso en el mismo día. Esta velocidad es un factor clave que atrae a personas que necesitan dinero de manera urgente.

Otro aspecto a resaltar es que, a pesar de que muchas entidades suelen revisar el historial crediticio de los solicitantes, existen opciones de minicréditos accesibles para personas que se encuentran en listas de morosos como ASNEF. Esto significa que aquellos que han tenido dificultades financieras en el pasado todavía tienen la oportunidad de acceder a este tipo de financiamiento, siempre que cumplan con los requisitos específicos establecidos por cada prestamista. En definitiva, los minicréditos ofrecen una solución rápida y efectiva para quienes necesitan un apoyo financiero temporal, independientemente de su situación crediticia anterior.

¿Qué es ASNEF y cómo afecta tu historial crediticio?

ASNEF, o Asociación Nacional de Establecimientos Financieros de Crédito, es un registro que agrupa información sobre deudas impagadas y morosos en España. Esta base de datos se utiliza por múltiples entidades financieras para evaluar la viabilidad crediticia de un solicitante. Cuando una persona no cumple con sus obligaciones de pago y su deuda es notificada, queda registrada en ASNEF, lo que puede afectar considerablemente su acceso a nuevos créditos o financiamientos.

Estar en ASNEF puede crear un estigma significativo alrededor de la capacidad crediticia de una persona, aunque la deuda sea de bajo monto o haya sido saldada posteriormente. La presencia en este listado sugiere a los prestamistas que la persona ha tenido dificultades financieras en el pasado, lo que puede generar desconfianza al momento de solicitar un nuevo préstamo. Esta percepción negativa puede dificultar la obtención de minicréditos, préstamos personales, o cualquier tipo de financiamiento que pudiera ser necesario.

Además, las entidades suelen aplicar criterios más estrictos a aquellos cuyo historial muestra inscritos en ASNEF. Esto puede resultar en tasas de interés más altas, plazos de pago más cortos o, incluso, en la negativa a conceder crédito. Las personas con deudas en este registro pueden sentirse atrapadas en un ciclo de exclusión financiera que las limita al no poder acceder a los recursos económicos que necesitan para afrontar sus gastos o emergencias. En este contexto, es crucial destacar que, aunque la situación sea complicada, existen opciones de minicréditos que pueden ser accesibles incluso para aquellas personas que se encuentran inscritas en dicho registro, permitiendo así la posibilidad de resolver situaciones económicas temporales.

Opciones de minicréditos para quienes están en ASNEF

Conseguir un minicrédito en Granada puede ser un desafío para quienes figuran en el ASNEF, el listado de deudores más conocido en España. Sin embargo, existen entidades financieras que se especializan en ofrecer soluciones de financiamiento a personas en esta situación. Una de las alternativas más comunes son las prestadoras de créditos que no realizan un análisis exhaustivo del historial crediticio. Esto significa que, a pesar de tener un historial con deudas, hay oportunidades disponibles para obtener un minicrédito.

Algunas de las entidades que permiten la solicitud de minicréditos a clientes en ASNEF pueden incluir empresas de microcréditos y financiación alternativa. Muchas de estas instituciones han desarrollado productos específicos para atender a personas que, debido a sus circunstancias financieras, pueden tener dificultades para acceder a crédito en bancos tradicionales. La clave para encontrar el minicrédito adecuado es investigar y comparar las diferentes ofertas disponibles en el mercado.

En general, los requisitos que deben cumplirse para acceder a un minicrédito incluyen ser mayor de edad, presentar un documento de identidad válido y tener una cuenta bancaria donde se pueda realizar el ingreso del dinero prestado. Algunas empresas pueden solicitar un justificante de ingresos, que permita evaluar la capacidad de pago del solicitante. No obstante, la exigencia de este requisito varía según la entidad y la cantidad solicitada.

Es crucial leer detenidamente las condiciones del contrato antes de aceptar cualquier oferta. La transparencia en las tasas de interés y en los plazos de devolución es fundamental para evitar sorpresas a futuro. En este contexto, los minicréditos se convierten en una opción viable, permitiendo a los ciudadanos en ASNEF acceder a una solución financiera rápida mientras trabajan en mejorar su situación económica.

Requisitos para solicitar un minicrédito en Granada

Solicitar un minicrédito en Granada es un proceso relativamente sencillo, sin embargo, es fundamental cumplir con ciertos requisitos establecidos por las entidades financieras. Entre los principales requisitos se encuentra la edad mínima del solicitante. Generalmente, las empresas que ofrecen minicréditos requieren que el solicitante tenga al menos 18 años para poder presentar una solicitud. Esto asegura que la persona tenga la capacidad legal para gestionar un compromiso financiero.

Además de la edad, otro requisito común es la necesidad de demostrar ingresos. La mayoría de las instituciones buscarán un comprobante de ingresos que certifique la capacidad del solicitante para devolver el préstamo. Esto puede incluir nóminas, declaraciones de impuestos o extractos bancarios. Sin embargo, algunas entidades podrían ser más flexibles y ofrecer minicréditos a personas que no tienen ingresos fijos, pero que pueden presentar un aval o garantía que respalde su solicitud.

En cuanto a la documentación necesaria, los solicitantes generalmente deben presentar un documento de identidad válido, como el DNI o el pasaporte, así como una forma de residir en España, lo cual puede ser un recibo de servicios a nombre del solicitante. Si el interesado se encuentra en ASNEF, es importante revisar las políticas de cada entidad financiera, ya que algunas podrían aceptar solicitudes a pesar de tener deudas registradas, mientras que otras lo rechazarán automáticamente.

Por último, es importante señalar que los requisitos específicos pueden variar según la institución elegida. Cada entidad tiene sus propias condiciones y criterios de evaluación, así que es recomendable consultar con varias opciones antes de proceder con una solicitud de minicrédito en Granada. Esto facilitará encontrar la opción más adecuada y conveniente para cada situación financiera individual.

Ventajas de elegir minicréditos rápidos

Optar por un minicrédito rápido en Granada presenta una serie de ventajas que lo distinguen claramente de otros tipos de créditos o préstamos más tradicionales. En primer lugar, uno de los aspectos más destacados es la rapidez en la concesión. Este tipo de financiación está diseñado para ofrecer soluciones inmediatas a quienes necesitan dinero de forma urgente. A menudo, los fondos pueden ser aprobados y depositados en la cuenta del solicitante en cuestión de minutos, lo que resulta ideal para emergencias financieras o gastos imprevistos.

Además de la velocidad, el proceso de solicitud es notablemente sencillo. Muchas entidades ofrecen plataformas en línea que permiten a los usuarios completar su solicitud de forma rápida y conveniente, sin necesidad de largas colas o complicados trámites burocráticos. Por lo general, se requieren pocos documentos para la aprobación, lo que facilita aún más el acceso al minicrédito. Este enfoque simplificado es particularmente ventajoso para aquellos que no tienen experiencia previa en la gestión de préstamos, ya que elimina barreras innecesarias.

Una característica adicional que merece ser mencionada es la posibilidad de acceder a pequeños importes sin grandes complicaciones. Los minicréditos suelen ofrecer montos que van desde 50 hasta 1,000 euros, permitiendo a los prestatarios solicitar cantidades que realmente necesitan sin comprometerse a grandes sumas de dinero. Esto resulta ventajoso para quienes desean cubrir brechas financieras temporales sin la preocupación de una deuda a largo plazo o condiciones estrictas que frecuentemente se asocian con otros tipos de financiamiento.

En resumen, las ventajas de elegir minicréditos rápidos incluyen su velocidad de aprobación, el proceso simplificado de solicitud y la flexibilidad en el acceso a pequeñas cantidades, lo que los convierte en una opción atractiva para aquellos que necesitan apoyo financiero inmediato.

Posibles inconvenientes de los minicréditos

Los minicréditos han ganado popularidad en los últimos años como una solución rápida para obtener financiamiento. Sin embargo, es importante considerar los posibles inconvenientes que pueden surgir al optar por este tipo de financiación. Uno de los principales problemas asociados a los minicréditos son las tasas de interés elevadas. A menudo, las entidades que ofrecen estos préstamos aplican tasas mucho más altas que las tradicionales, lo que puede llevar a que los prestatarios paguen más de lo que inicialmente esperaban.

Además, existe el riesgo significativo de caer en un ciclo de endeudamiento. Dado que los minicréditos suelen tener un plazo de devolución muy corto, en ocasiones, los prestatarios pueden sentirse tentados a solicitar un nuevo préstamo para saldar el anterior. Esta práctica, que se repite, puede llevar a una situación financiera insostenible donde la deuda se acumula rápidamente y los intereses se multiplican, complicando aún más el proceso de devolución.

A otro nivel, la gestión de los plazos de devolución es crucial. Dado que se trata de préstamos de corto plazo, es fundamental realizar una planificación adecuada para evitar cargos adicionales por retrasos en los pagos. Los impagos no solo incurren en tasas de interés adicionales, sino que también pueden afectar negativamente el historial crediticio del prestatario, limitando su capacidad de acceso a futuros créditos.

Para mitigar estos inconvenientes, es recomendable que los prestatarios analicen cuidadosamente su situación financiera y evalúen si realmente pueden asumir la carga de un minicrédito. Comparar distintas ofertas y leer los términos y condiciones son pasos esenciales para asegurarse de tomar decisiones informadas y evitar problemas financieros a largo plazo.

Consejos para conseguir minicréditos a buen interés

Cuando se trata de obtener un minicrédito a buen interés, hay varios factores que pueden aumentar las posibilidades de éxito. Uno de los consejos más cruciales es comparar diferentes ofertas disponibles en el mercado. Existen diversas entidades financieras que ofrecen minicréditos, y cada una de ellas puede tener condiciones distintas, incluidos los tipos de interés. Utilizar comparadores online puede facilitar este proceso, permitiendo visualizar rápidamente cuál entidad ofrece la mejor tasa para tu situación financiera específica.

Además de comparar ofertas, es fundamental evaluar cuidadosamente las condiciones de pago asociadas a cada minicrédito. Algunos préstamos pueden tener tipos de interés atractivos, pero si las condiciones de pago son desfavorables, podría no ser la opción más beneficiosa. Lee las letras pequeñas y asegúrate de comprender todos los cargos adicionales que puedan existir. Esto te ayudará a evitar elementos ocultos que pueden repercutir en el costo total del préstamo.

Otro aspecto a tener en cuenta es la gestión adecuada de tu solicitud. Es importante presentar la documentación necesaria de manera organizada y clara, así como proporcionar información precisa sobre tu situación financiera. Un perfil de crédito limpio y una buena relación de ingresos pueden mejorar significativamente la percepción de solvencia ante los prestamistas. Si tienes algún historial de impagos o estás en ASNEF, es recomendable incluir explicaciones sobre la mejora de tu situación financiera actual. Este enfoque proactivo puede ser clave para lograr un minicrédito a un interés más favorable.

Por último, considera la posibilidad de contar con un aval o un co-deudor si es necesario. Esto puede proporcionar una mayor seguridad a los prestamistas y permitirte acceder a mejores condiciones. En resumen, la combinación de la comparación de ofertas, la evaluación de las condiciones de pago y una presentación cuidadosa de la solicitud son elementos esenciales para conseguir minicréditos a buenos tipos de interés.

Testimonios de usuarios que han obtenido minicréditos

Los minicréditos se han convertido en una alternativa popular para aquellos que enfrentan dificultades financieras, incluso para aquellos que están registrados en ASNEF. A continuación, compartiremos algunas experiencias de individuos en Granada que, a pesar de sus circunstancias, lograron obtener financiación rápida a través de minicréditos.

Un usuario, Juan, relató su experiencia al solicitar un minicrédito a pesar de estar en ASNEF. "Estaba desesperado por cubrir un gasto inesperado y no sabía qué hacer. Decidí probar suerte y solicité un minicrédito en línea. La sorpresa fue que la plataforma me aprobó la solicitud en cuestión de minutos. El proceso fue rápido y fácil", compartió. Esto demuestra cómo los minicréditos pueden proporcionar una solución eficaz en momentos críticos.

Otro testimonio proviene de María, quien también experimentó la aprobación de un minicrédito mientras figuraba en ASNEF. "Tenía reparaciones urgentes en mi casa y sabía que no podría esperar. Después de investigar un poco, encontré una entidad que ofrecía minicréditos sin muchos requerimientos. La respuesta fue casi inmediata, y pude arreglar lo que necesitaba en poco tiempo", expresó. El caso de María resalta la importancia de la investigación para aprovechar al máximo las opciones disponibles en el mercado de minicréditos.

Estos relatos revelan que, a pesar de las barreras que el registro en ASNEF puede conllevar, es posible acceder a minicréditos en Granada. Las empresas prestamistas están dispuestas a ofrecer soluciones financieras a quienes más lo necesitan. A medida que más personas comparten sus experiencias, se visibiliza la posibilidad de un acceso más inclusivo a crédito en situaciones desafiantes.

Conclusiones y pasos finales para obtener tu minicrédito

Al concluir este análisis sobre el proceso para obtener un minicrédito rápido en Granada, incluso si estás en ASNEF, es fundamental recordar los puntos esenciales tratados. En primer lugar, es crucial entender que los minicréditos son una herramienta financiera que puede proporcionar alivio monetario en situaciones de urgencia, pero también requieren una gestión responsable. El acceso a este tipo de financiamiento, aun con una situación crediticia complicada, está cada vez más al alcance de aquellos que precisan de apoyo temporal. Sin embargo, es imprescindible que los solicitantes se informen sobre las condiciones y tasas que ofrecen las entidades, ya que varían considerablemente.

Asimismo, gestionar las deudas de forma consciente y planificada puede ser determinante para el bienestar financiero a largo plazo. Las decisiones adecuadas no solo impactan las finanzas inmediatas, sino que también establecen un patrón para la estabilidad futura. Es recomendable que, antes de solicitar un minicrédito, se evalúen todas las opciones disponibles y se considere el impacto que podría tener en el panorama financiero personal.

Para aquellos que decidan seguir adelante y solicitar un minicrédito, aquí hay un breve paso a paso que puede facilitar el proceso: 1) Investiga diversas entidades financieras que ofrezcan minicréditos en Granada y compara sus condiciones. 2) Asegúrate de tener a mano toda la documentación requerida, incluyendo la identificación y cualquier otro documento necesario. 3) Realiza la solicitud de forma online a través de la página web de la entidad elegida. 4) Una vez aprobada la solicitud, lee cuidadosamente los términos y condiciones antes de aceptar el crédito. 5) Finalmente, administra el préstamo responsablemente, asegurándote de realizar los pagos en fecha. Para más información y recursos útiles, puedes visitar páginas especializadas en asesoría financiera.