Introducción: La urgencia de encontrar soluciones financieras

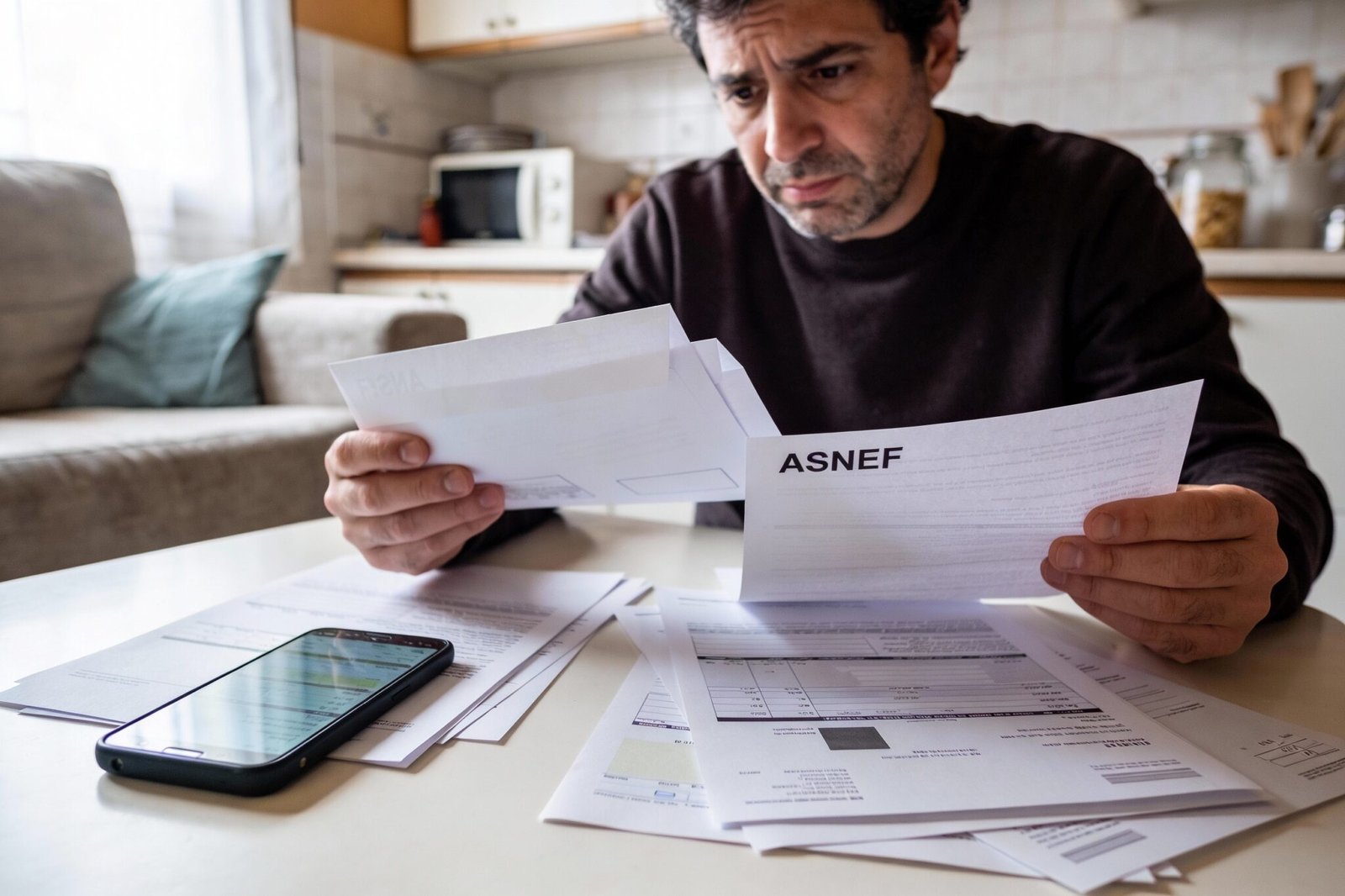

Recibir una notificación de que se encuentra en ASNEF puede desencadenar una serie de emociones intensas, que van desde la desesperación hasta el miedo. Para muchos, este estado simboliza no solo una restricción en su capacidad para obtener financiación, sino también una posible degradación de su situación económica. El conocimiento de estar registrado en un archivo de solvencia como ASNEF puede hacer que una persona se sienta atrapada, sin opciones y ansiosa por encontrar soluciones rápidas que alivien la presión inmediata.

La urgencia de conseguir dinero se convierte en un imperativo ante la posibilidad de perder un empleo, enfrentar deudas crecientes o lidiar con gastos imprevistos. Esto puede llevar a algunas personas a actuar de manera impulsiva, buscando soluciones rápidas que pueden no ser las más adecuadas. En este contexto, es fundamental desarrollar una comprensión clara de las opciones disponibles y sus respectivas implicaciones. Proceder sin la debida reflexión puede resultar en un ciclo de endeudamiento aún más severo.

Las soluciones financieras no siempre son sencillas, especialmente cuando una persona se encuentra en una situación en la que su reputación crediticia está comprometida. Es crucial evaluar cada alternativa con cuidado, considerando tanto las repercusiones a corto como a largo plazo. En este punto, se hace evidente que contar con información y un plan bien estructurado puede ser la clave para salir de una crisis financiera sin afectar aún más el bienestar económico individual. Además, muchas veces la presión de necesitar dinero de inmediato puede llevar a tomar decisiones que se pueden lamentar posteriormente, por lo que la reflexión y la información son herramientas esenciales en el proceso de búsqueda de soluciones.

Entendiendo ASNEF: ¿Qué significa estar en este registro?

ASNEF, que corresponde a la Asociación Nacional de Entidades de Financiación, es un registro de morosos en España que reúne información sobre las deudas impagadas de personas físicas y jurídicas. La principal función de dicho registro es facilitar a las entidades financieras y comerciales la evaluación de la solvencia de los solicitantes de crédito o financiación. Esto se traduce en un mecanismo que busca proteger a las empresas frente al riesgo de impagos.

Es crucial entender que estar incluido en ASNEF no conlleva automáticamente un estigma de morosidad. Existen diversas razones por las cuales una persona puede aparecer en este registro. Por ejemplo, una inclusión en ASNEF puede derivar de un retraso en el pago de una factura, como puede ser una factura de electricidad o un teléfono móvil. En muchas ocasiones, estas deudas se generan por circunstancias imprevistas, como problemas financieros, desempleo o emergencias médicas.

La gestión de ASNEF está a cargo de Equifax, una compañía que se dedica al manejo de datos de crédito. Esta entidad tiene la responsabilidad de registrar y actualizar la información sobre deudas impagas. Cabe destacar que las personas incluidas en ASNEF tienen derecho a acceder a sus datos, pudiendo solicitar la rectificación de información incorrecta y, en última instancia, la eliminación de su historial una vez que la deuda ha sido saldada.

Por lo tanto, es esencial no confundir estar en ASNEF con ser un moroso habitual. La inclusión puede responder a distintas circunstancias temporales y no necesariamente refleja la solvencia o la responsabilidad financiera de una persona a largo plazo. Conocer estos aspectos es vital para cualquier individuo que se enfrente a la situación de estar en ASNEF y necesite buscar soluciones financieras adecuadas.

El dilema de los préstamos con ASNEF: Promesas engañosas

Las dificultades económicas pueden llevar a muchas personas a considerar préstamos, especialmente aquellos que se encuentran en ASNEF, una situación que puede hacer que la búsqueda de soluciones financieras sea aún más desafiante. La promesa de obtener dinero rápido a menudo puede resultar tentadora, pero es crucial abordar el tema con cautela para evitar caer en trampas financieras.

Existen numerosas ofertas de préstamos dirigidas a individuos que están en ASNEF, presentadas generalmente como soluciones inmediatas a problemas urgentes. Sin embargo, la realidad muchas veces es que estas ofertas pueden estar revestidas de promesas engañosas. Comenzando con la publicidad, muchas empresas utilizan tácticas de marketing agresivas y atractivas que garantizan facilidad y rapidez en la aprobación de los préstamos, destinadas a atraer a aquellos que buscan desesperadamente ayuda financiera. Sin embargo, es fundamental recordar que casi siempre hay condiciones ocultas y costos adicionales asociados con estos productos.

Las tasas de interés en estos préstamos suelen ser significativamente elevadas, entre otros términos que pueden no ser evidentes a simple vista. Esto puede llevar a una espiral de deudas que es difícil de manejar. Además, muchas de estas empresas no ofrecen información clara y precisa sobre el procedimiento de reembolso, lo que puede colocar a los prestatarios en una situación aún más precaria.

No es raro que las condiciones de estos préstamos incluyan cláusulas que pueden agravar aún más la situación financiera del solicitante. Por lo tanto, es esencial realizar una investigación exhaustiva y leer las letras pequeñas antes de firmar cualquier acuerdo de préstamo. Los prestatarios deben pregúntarse si su situación financiera les permite asumir un compromiso adicional, especialmente en un contexto que ya presenta desafíos. La búsqueda de soluciones rápidas debe ser realizada con precaución para evitar que las promesas engañosas se conviertan en una carga aún mayor.

Errores comunes al solicitar un préstamo con ASNEF

Solicitar un préstamo mientras se está en ASNEF puede ser un proceso complicado, y muchos no logran identificar errores cruciales que pueden resultar en problemas financieros aún más serios. Uno de los errores más comunes es firmar documentos sin leerlos. Al apresurarse por la necesidad de obtener fondos, los solicitantes a menudo ignoran los términos y condiciones del préstamo, lo que puede llevar a tasas de interés inesperadas, comisiones ocultas y penalizaciones severas.

Otro error grave es exagerar los ingresos. Algunos solicitantes intentan mejorar sus posibilidades de aprobación presentando una situación financiera más favorable de lo que realmente es. Esta estrategia puede parecer efectiva, pero puede resultar desastrosa si el prestamista realiza una verificación de antecedentes y descubre la discrepancia. Esto no solo puede conducir a la denegación del préstamo, sino que también podría dañar la credibilidad del solicitante ante futuros prestamistas.

Tomar múltiples préstamos al mismo tiempo es otro error común. Las personas que necesitan dinero rápidamente a menudo optan por solicitar múltiples créditos porque piensan que esto aumentará sus posibilidades de obtener el capital requerido. Sin embargo, esto puede dar lugar a una situación financiera insostenible, ya que los pagos de diferentes préstamos pueden acumularse y ser difíciles de manejar. Esto aumenta el riesgo de caer en un ciclo de deudas aún más profundo, lo que puede complicar aún más la situación financiera del solicitante.

Para evitar estos errores, es fundamental leer cuidadosamente todos los documentos de préstamo y ser honesto sobre la situación financiera al solicitar créditos. También se sugiere evaluar detenidamente la cantidad de préstamos y sus respectivos pagos antes de comprometerse a más de uno. Adoptar un enfoque reflexivo puede marcar la diferencia entre encontrar una solución efectiva y agravar la situación de deuda en ASNEF.

Evaluando tus finanzas: ¿Cuánto puedes devolver realmente?

Antes de embarcarte en la búsqueda de una solución financiera, es crucial que realices un análisis exhaustivo de tus finanzas personales. Este paso no solo te ayudará a entender tu situación económica actual, sino que también te permitirá calcular con precisión cuánto puedes devolver de un préstamo y en qué plazo. Este análisis debe incluir tus ingresos mensuales, gastos fijos y variables, así como cualquier deuda existente.

Para determinar la cantidad que puedes destinar a la devolución de un préstamo, empieza por listar todos tus ingresos. Esto incluye tu salario, ingresos por trabajos independientes y cualquier otra fuente de ingresos que poseas. Una vez que tengas un panorama claro de tus ingresos, analiza tus gastos. Es recomendable clasificar tus gastos en dos categorías: esenciales y no esenciales. Los gastos esenciales abarcan alquiler, servicios públicos, alimentación y transporte, mientras que los gastos no esenciales incluyen entretenimiento, restaurantes y compras innecesarias. Al restar tus gastos de tus ingresos, te harás una idea de tu capacidad real de ahorro y, por ende, de reembolso.

Uno de los errores más comunes al solicitar un préstamo es no considerar el costo total del mismo. Además de los pagos mensuales, deberás tener en cuenta los intereses y posibles comisiones requeridas por la entidad prestamista. Es recomendable usar calculadoras financieras o herramientas en línea para conocer el costo total, así podrás comparar diversas ofertas antes de solicitar un préstamo. Así, tendrás la seguridad de que el préstamo se ajusta a tu presupuesto y que no compromete tu estabilidad financiera a largo plazo.

Cómo identificar empresas de préstamos seguras y reguladas

La búsqueda de una empresa de préstamos puede ser una tarea desafiante, especialmente si se encuentra en una situación financiera delicada como estar en ASNEF. Para evitar caer en estafas o en situaciones perjudiciales, es crucial saber cómo identificar empresas legítimas que ofrezcan productos de préstamos seguros y regulados.

En primer lugar, es fundamental que la empresa de préstamos esté regulada por la autoridad competente en su país. Por ejemplo, en España, las entidades que operan en el ámbito del crédito deben estar registradas en el Banco de España. Este registro implica que la empresa sigue ciertos estándares y normativas, lo cual ofrece una capa de protección al consumidor. Puedes verificar el registro de la entidad a través del sitio web del banco central

Otro aspecto a considerar es la transparencia de la empresa. Las entidades de préstamos confiables deben proporcionar información clara acerca de sus tasas de interés, plazos de pago y cualquier otro cargo asociado al préstamo. Si una empresa no proporciona esta información o si es difícil de encontrar, puede ser una señal de alerta. Además, asegúrate de leer las opiniones de otros clientes para conocer sus experiencias.

También es importante prestar atención a las condiciones del préstamo. Un préstamo seguro debe incluir cláusulas claras y justas. Desconfía de aquellos que exigen un pago inicial o que ofrecen cantidades excesivas de dinero sin verificar tu capacidad de pago. Estas prácticas suelen asociarse con fraudes.

Por último, debes mantener tu información personal segura. Las empresas legítimas no solicitarán datos sensibles como tu número de tarjeta de crédito por adelantado. En resumen, al buscar una solución financiera, verificar la regulación, la transparencia y las condiciones del préstamo son pasos esenciales para asegurarte de elegir una empresa de préstamos segura y regulada.

Alternativas a los préstamos rápidos: Estrategias más seguras

Buscar dinero rápidamente puede llevar a decisiones que ocasionen más problemas financieros, especialmente si consideramos la opción de préstamos rápidos. En lugar de caer en esta trampa, es recomendable explorar alternativas más seguras que permitan abordar la situación de deuda de manera efectiva y sostenible.

Una de las primeras acciones a considerar es comunicarse directamente con la entidad que generó la deuda. La ley suele exigir que los acreedores ofrezcan soluciones y flexibilidad a sus clientes para facilitar el pago de deudas. Por lo tanto, establecer un diálogo puede dar lugar a negociaciones sobre plazos de pago, tasas de interés o incluso una reducción de la deuda total en casos específicos. Este acercamiento no solo ayuda a aliviar la carga financiera, sino que también puede prevenir el deterioro adicional de la situación crediticia.

Otro método eficaz es revisar periódicamente los gastos personales. Muchas veces, puede haber gastos superfluos que se pueden reducir o eliminar. Analizar un presupuesto y realizar ajustes puede liberar fondos que se pueden destinar a pagar deudas existentes. Este enfoque ayuda a crear un manejo más consciente de las finanzas, lo que resulta en un mayor control sobre la situación económica.

Adicionalmente, buscar maneras de aumentar los ingresos también es una estrategia válida. Podría implicar buscar un trabajo a tiempo parcial, ofrecer servicios o productos a los vecinos o amigos, o incluso vender cosas que ya no se utilizan. Generar un ingreso adicional puede ser crucial para cumplir con las obligaciones financieras sin tener que recurrir a préstamos rápidos, que suelen tener altos intereses y condiciones desfavorables.

En resumen, priorizar soluciones a largo plazo como la negociación de pagos, el recorte de gastos y el aumento de ingresos puede proporcionar un camino más seguro y efectivo que los préstamos rápidos, protegiendo la salud financiera en el futuro.

Consejos para salir de ASNEF y prevenir futuros problemas

Salir de ASNEF puede ser un proceso complejo, pero existen estrategias que pueden facilitar este camino y ayudar a mantener una buena salud financiera. En primer lugar, es esencial elaborar un presupuesto detallado. Esto implica documentar todos sus ingresos y gastos, identificando áreas donde se puede reducir o eliminar gastos innecesarios. Al tener una visión clara de sus finanzas, podrá tomar decisiones informadas sobre cómo asignar sus recursos y evitar caer nuevamente en deudas.

Además de un presupuesto eficaz, es recomendable priorizar el pago de las deudas. Si bien puede ser tentador salir corriendo a liquidar todas las cuentas de una vez, es más efectivo atender primero aquellas deudas con mayores tasas de interés o las que puedan perjudicar su historial crediticio más gravemente. Hacer esto no solo le ayudará a salir de ASNEF, sino que también le permitirá mejorar su situación financiera en general.

Por supuesto, es crucial mantener una comunicación constante con los acreedores. Si la situación financiera es complicada, informarlos sobre su estado puede abrir la puerta a renegociaciones de plazos o tasas. Muchas entidades están dispuestas a aplicar descuentos o planes de pago flexibles si el deudor muestra buena fe en la búsqueda de una solución.

Finalmente, para prevenir problemas futuros, establezca un fondo de emergencia. Esto le otorgará un colchón financiero para enfrentar imprevistos sin tener que recurrir a créditos o préstamos que puedan conducir a un nuevo registro en ASNEF. En resumen, gestionar adecuadamente su presupuesto, priorizar deudas, comunicarse con los acreedores y crear un fondo de emergencia son elementos clave para salir de ASNEF y protegerse de situaciones similares en el futuro.

Conclusión: Tomando decisiones informadas para un futuro mejor

Al enfrentarse a la situación de estar en ASNEF y necesitar dinero de manera urgente, es crucial adoptar un enfoque reflexivo y bien fundamentado. La presión de actuar rápidamente puede llevar a decisiones que, aunque podrían proporcionar un alivio financiero temporal, también podrían perpetuar un ciclo de deudas y problemas mayores en el futuro. Por lo tanto, es imperativo evaluar todas las opciones disponibles y elegir aquella que no solo atienda la necesidad inmediata de liquidez, sino que también apoye el camino hacia una estabilidad financiera sostenible.

Una de las acciones más efectivas que se puede tomar es educarse sobre las diferentes alternativas de financiación y sus implicaciones. Desde préstamos personales hasta acuerdos con acreedores, cada opción tiene su propio conjunto de riesgos y beneficios. Optar por soluciones que ofrecen mayor flexibilidad y un plan de pago adecuado puede prevenir futuras crisis financieras y evitar caer nuevamente en una situación como ASNEF.

Además, es vital desarrollar habilidades de gestión del presupuesto y ahorro, creando un colchón económico que pueda servir en eventualidades futuras. Estas prácticas no solo ayudan a sanar las finanzas afectadas, sino que permiten establecer una base sólida para un futuro más seguro. La búsqueda de asesoramiento financiero también puede ser un recurso invaluable, proporcionando una perspectiva externa y estrategias probadas que permiten tomar decisiones más informadas.

En última instancia, la clave está en priorizar acciones que fomenten la seguridad económica a largo plazo en lugar de soluciones rápidas. Al hacerlo, no solo se estará buscando resolver problemas momentáneos, sino también forjando un camino hacia una vida financiera más estable y positiva, alejándose de situaciones complicadas como estar en ASNEF.