Cada vez más propietarios de páginas web sufren la estafa de renovación de dominio: correos electrónicos que avisan de una supuesta «renovación urgente» con fechas de caducidad que no coinciden con la realidad y precios desorbitados. Estos mensajes suelen parecer legítimos, pero en realidad forman parte de campañas de phishing diseñadas para robar dinero o datos sensibles.

En esta guía se explica en qué consiste la estafa de renovación de dominio, qué señales ayudan a detectarla y qué pasos seguir para proteger tanto el dominio como las finanzas personales.

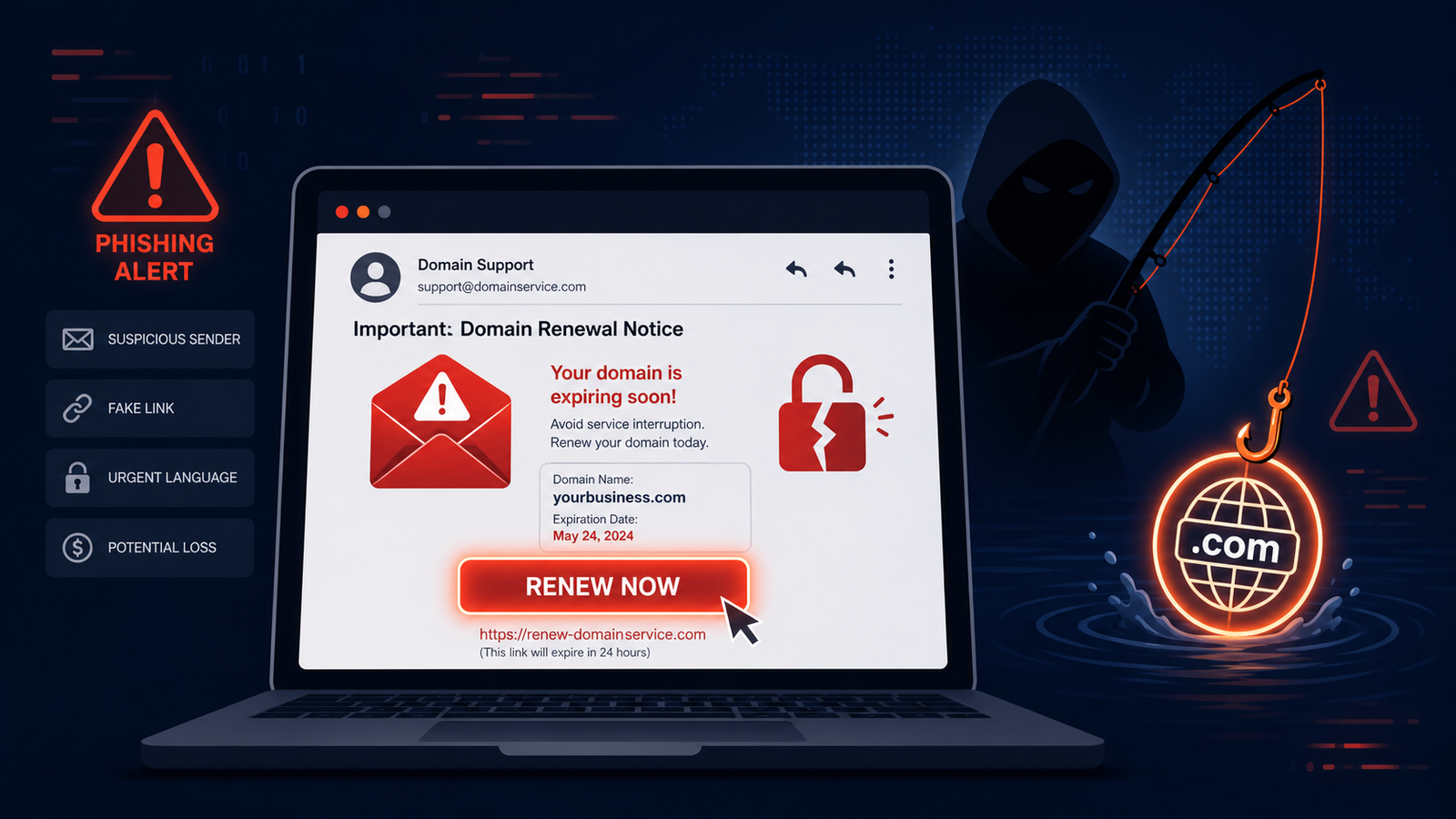

Qué es la estafa de renovación de dominio

La estafa de renovación de dominio es un tipo de phishing: una técnica de fraude que consiste en enviar correos electrónicos que imitan a empresas reales para engañar al usuario y conseguir que haga algo que le perjudica, como pagar en una web falsa, entregar contraseñas, datos bancarios o información sensible.

En el caso de la renovación de dominios, los ciberdelincuentes se hacen pasar por la «empresa de dominios» del usuario y le envían un correo avisando de que su dominio está a punto de caducar, que debe renovarlo de inmediato y que si no paga perderá la web. El objetivo es que el usuario haga clic en un enlace y complete un pago o introduzca datos en una página que no pertenece al registrador real.

Señales para detectar la estafa de renovación de dominio

A continuación se presenta un checklist para analizar cualquier correo que avise de una renovación de dominio y distinguir si es legítimo o forma parte de una estafa.

1. Comprobar el dominio del enlace

Antes de hacer clic en cualquier botón de «Renovar dominio» o enlace similar, conviene pasar el ratón por encima (o copiar la URL) y fijarse en el dominio al que apunta.

Si el enlace lleva a un dominio que no se corresponde con la empresa con la que se contrató el dominio, o a un sitio web con nombre extraño, país distinto o sin relación aparente con el proveedor habitual, es una señal clara de posible fraude.

2. Contrastar fechas con el panel oficial de dominios

Los correos fraudulentos suelen incluir una fecha de caducidad muy próxima para generar urgencia, pero esa fecha no coincide con la que aparece en el panel oficial del proveedor de dominios.

Para verificarlo, basta con iniciar sesión directamente en el panel de gestión de dominios (escribiendo la dirección del proveedor en el navegador, nunca entrando desde el correo) y comprobar la fecha real de expiración del dominio. Si el panel indica una fecha distinta, el correo es sospechoso.

3. Revisar la lógica del precio

Otra señal habitual es el precio de renovación inflado: el correo puede mostrar una cantidad muy superior a la que normalmente se paga por extensiones comunes como .com, .es u otras similares.

Cuando el importe de renovación multiplica por varias veces la tarifa estándar del mercado, o se presenta como un «pago único especial» sin explicar claramente el servicio, conviene desconfiar y revisar las tarifas oficiales en el proveedor real. Puedes consultar comparadores de precios de dominios como el de nic.es para contrastar tarifas oficiales.

4. Analizar remitente y dirección «reply-to»

En muchos casos, el remitente del correo y la dirección «reply-to» no coinciden con los canales oficiales del proveedor de dominios. Pueden aparecer remitentes genéricos, cuentas de correo gratuitas o dominios que no corresponden a la empresa habitual.

Comprobar quién envía realmente el mensaje y a qué dirección se respondería en caso de duda ayuda a detectar si el correo está siendo gestionado por terceros ajenos al registrador. Si el remitente o el reply-to son extraños o no aparecen en la documentación oficial del proveedor, es otra bandera roja.

Qué hacer si se recibe un correo de esta estafa de renovación de dominio

Si se recibe un correo de «renovación de dominio» con alguna de las señales anteriores, es recomendable seguir estos pasos:

- No hacer clic en los enlaces ni descargar archivos adjuntos. En su lugar, se debe acceder al panel del proveedor tecleando la dirección correcta en el navegador o usando marcadores propios.

- Verificar desde el panel oficial la fecha de caducidad y el estado del dominio, así como las opciones de renovación disponibles y sus precios reales.

- Si tras comprobar el panel todo está en orden, se puede borrar el correo o marcarlo como phishing o spam en el cliente de correo para ayudar a filtrar futuros intentos.

En caso de tener dudas razonables, lo ideal es contactar con el servicio de atención al cliente del proveedor utilizando los canales de contacto indicados en su web oficial, nunca respondiendo directamente al correo sospechoso. También puedes consultar la guía de INCIBE sobre phishing para ampliar información.

Qué hacer si ya se ha hecho clic o se ha pagado

Si la persona ha hecho clic en el enlace, ha introducido credenciales o ha llegado a pagar tras caer en la estafa de renovación de dominio, es importante actuar con rapidez:

- Cambiar de inmediato las contraseñas del panel de dominios, del correo asociado y de otros servicios críticos vinculados al dominio, revisando si hubo accesos o cambios recientes.

- Contactar con la entidad bancaria o la plataforma de pago utilizada para informar de la posible operación fraudulenta, solicitar bloqueo de la tarjeta o cuenta si es necesario y estudiar la opción de reclamar o retroceder el cargo.

- Guardar el correo, la URL y cualquier documento relacionado, y reportar el incidente como posible caso de phishing a los canales oficiales de ciberseguridad o a las autoridades competentes, para que puedan analizar la campaña y actuar contra los dominios implicados.

Cuanto antes se realicen estos pasos, más opciones habrá de minimizar el impacto económico y evitar la pérdida de control sobre el dominio o la web.

Consejos extra para evitar la estafa de renovación de dominio

Además de identificar estos correos fraudulentos, hay algunas buenas prácticas que ayudan a reducir el riesgo de sufrir este tipo de estafas:

- Activar medidas técnicas de protección del correo (filtros antiphishing, autenticación de correos, revisar cabeceras sospechosas) y mantener siempre actualizado el software de seguridad.

- Desconfiar de mensajes que mezclan urgencia extrema con amenazas («perderás tu dominio», «tu web será borrada») y que presionan para pagar de inmediato, especialmente si no coinciden con la facturación habitual del proveedor.

- Revisar periódicamente la información de contacto del dominio y los datos de facturación en el panel oficial, asegurándose de que son correctos y no han sido modificados sin autorización.

Con estos hábitos, es mucho más difícil que la estafa de renovación de dominio consiga engañar al propietario de la web.